图1 环境治理贡献率及对国民经济发展的拉动作用

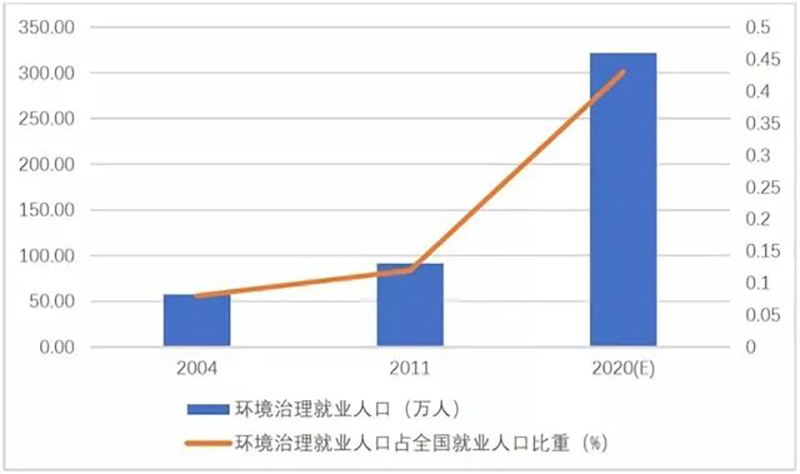

图1 环境治理贡献率及对国民经济发展的拉动作用 图2 环境治理就业人口及占全国就业人口比重

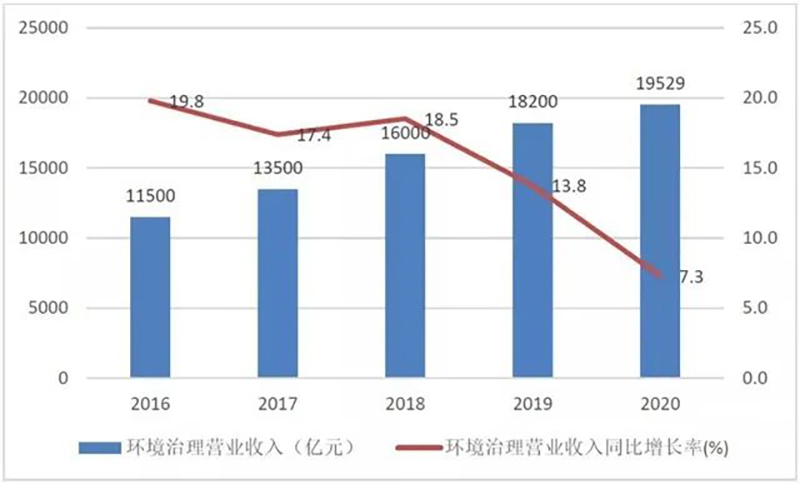

图2 环境治理就业人口及占全国就业人口比重 图3 2016—2020年环境治理营业收入状况

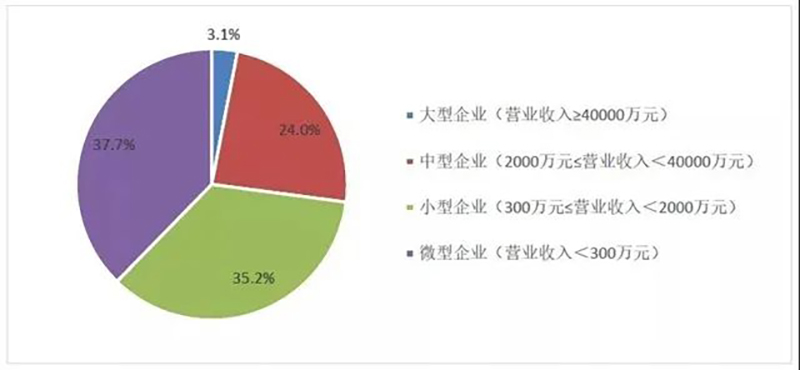

图3 2016—2020年环境治理营业收入状况 图4 2020年列入统计的不同规模企业数量占比

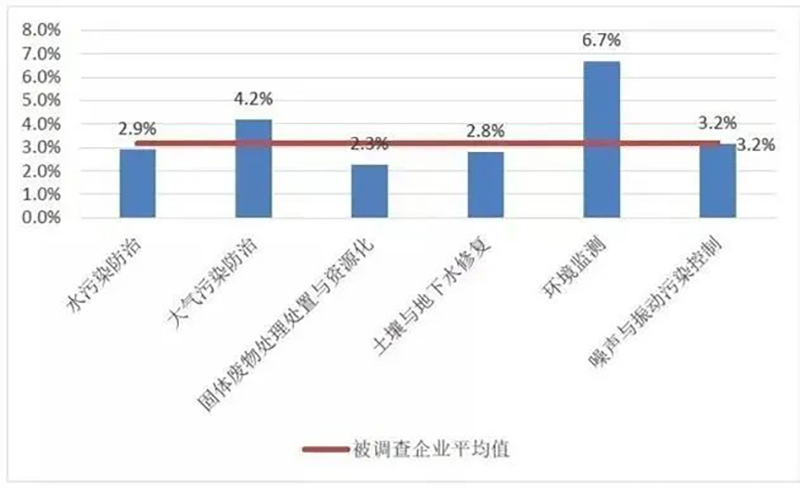

图4 2020年列入统计的不同规模企业数量占比 图5 2020年列入统计的各领域企业研发经费占营业收入比重

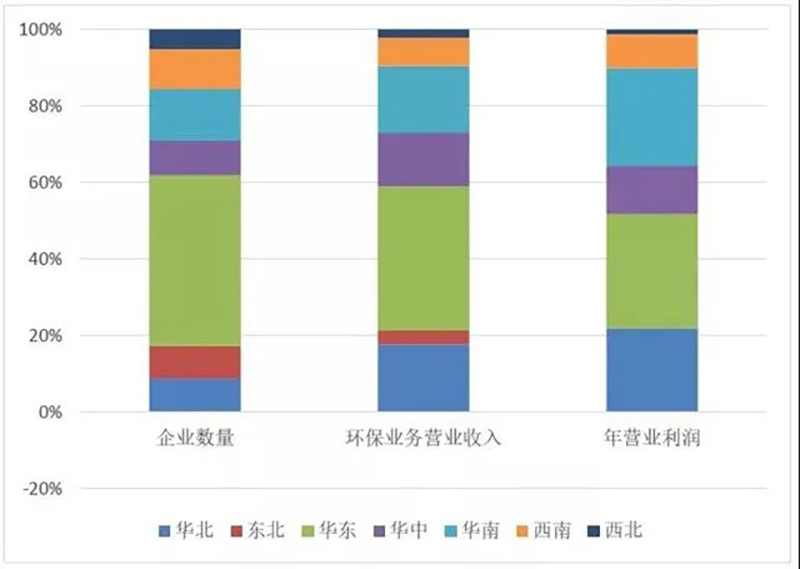

图5 2020年列入统计的各领域企业研发经费占营业收入比重 图6 2020年列入统计的不同区域企业主要指标占比

图6 2020年列入统计的不同区域企业主要指标占比2022.01.28

图1 环境治理贡献率及对国民经济发展的拉动作用图2 环境治理就业人口及占全国就业人口比重图3 2016—2020年环境治理营业收入状况图4 2020年列入统计的不同规模企业数量占比图5 2020年列入统计的各领域企业研发经费占营业收入比重图6 2020年列入统计的不同区域企业主要指标占比